![]()

![]()

| Mistä uudessa teemassa on kysymys? |

| Osuustoiminnan yhteiskunnallinen tilinpäätös 2001 |

Osuustoiminta -lehti jatkaa ja laajentaa osuustoiminnallisten yritysten tilinpäätösten analysointia.

Edellisessä numerossa, suomalaisen Osuustoiminnan Vuosikirjassa 2001 teimme perinteistä tilinpäätösanalyysiä. Tässä lähdemme rakentamaan osuustoiminnan yhteiskunnallista tilinpäätöstä. Yritys on nyt ensimmäinen - toivottavasti pystymme kehittämään samaa teemaa vuoden päästä.

![]() suustoiminnan vastuu edustamiensa yhteisöjen hyvinvoinnista on yhtä

vanhaa perua kuin osuustoimintaliike itsekin, eli jo lähes 160 vuotta.

Osuuskunnat ovat luonteeltaan jäsenyhteisöjä erotuksena mm.

osakeyhtiöistä, jotka ovat pääomayhteisöjä. Ero tulee näkyviin

seuraavien sivujen analyyseistä.

suustoiminnan vastuu edustamiensa yhteisöjen hyvinvoinnista on yhtä

vanhaa perua kuin osuustoimintaliike itsekin, eli jo lähes 160 vuotta.

Osuuskunnat ovat luonteeltaan jäsenyhteisöjä erotuksena mm.

osakeyhtiöistä, jotka ovat pääomayhteisöjä. Ero tulee näkyviin

seuraavien sivujen analyyseistä.

Kolme peruspilaria

Monet suurimmat yritykset yritysmuodosta riippumatta itsekin korostavat yhä selvemmin yritysten yhteiskunnallista eli sosiaalista vastuuta. Ne myös avoimesti seuraavat ja raportoivat siitä. Kuvaan kuuluu niinikään jatkuva kehitystyö tällä alueella. Yhteiskunnalliseen vastuuseen luetaan tällöin mukaan myös aiempaa selvemmin yritysten oma vastuu ympäristöstä eli etenkin elävästä luonnosta.

Osuustoiminnallisten eli ot-yritysten yhteiskuntavastuu rakentuu tässäkin lehdessä kolmen kantavan peruspilarin varaan. Niitä ovat taloudellinen vastuu, sosiaalinen vastuu ja ympäristövastuu. Näistä kaikista olemme viime vuosina lisääntyvästi kirjoittaneet (ks. esim. OT 7-8/00).

Tässä teemassa tarkastelemme vastuun toteutumista ot-yritysten keskeisimpien sidosryhmien kannalta (ks. oheinen kaavio 1.). Mukana ovat tällä kertaa omistajat, henkilöstö, asiakkaat, alihankkijat ja tavarantoimittajat. Paikallistaloutta tutkitaan kolmen erilaisen kuntaesimerkin avulla. Teema sisältää myös lukuisia erilaisia yritysesimerkkejä osuuspankeista Hankkija-Maatalouteen.

Yhteiskunnallinen tilinpäätös on teema, joka luontojaan painottuu suurimpiin yrityksiin yritysmuodosta riippumatta. George Goyder kirjoitti jo 1960-luvulla, että pelkkä taloudellinen tilinpito riittää silloin, kun yritykset ovat pieniä, mutta mitä suuremmiksi ne tulevat, sitä enemmän tulee tarvetta niin sosiaaliselle kuin taloudelliselle kirjanpidolle.

Suuri aalto tulee kantamaan

Kuten rakkaalla lapsella on monta nimeä, niin myös yritysten yhteiskunta- eli sosiaalisella vastuulla. Yhteisövaikutusten analysoinnista paras kansainvälinen termi on social audit.

Yritysten yhteiskunnallisten vaikutusten tutkimista on pitkään haitannut riittävän luotettavien ja selkeiden mittarien puuttuminen ja tutkijoiden erimielisyydet analyysin tarkoituksesta ja painopisteistä. 1970-luvun lopussa ja 1980-luvun alussa Beechwood Collegessa (Leedsissä Englannissa) kuitenkin pystyttiin kehittämään asiaan jo kokonaisvaltainen ja pätevä malli. Freer Sprecley kehitti sille työohjeet 1982.

Mallin ongelmaksi jäi se, että analyysien teko osoittautui tuskastuttavan työlääksi ja monimutkaiseksi. Se on käytännössä vaikuttanut mm. siihen, että yrityksiä on ollut vaikea saada mukaan laajoihin ja paljon resursseja sitovaan selvitystyöhön.

Asia on kuitenkin viime vuosina lähtenyt eri puolilla selvästi etenemään. Mukaan ovat tulleet muutamien edelläkävijäyritysten ohella myös useat järjestöt, EU ja julkishallinto, aina valppaasta mediasta puhumattakaan. Osuustoimintayritysten ei nykyisessä tilanteessa kärsi todellakaan jäädä vanhoille laakereilleen lepäämään.

Suomalaisen osuustoiminnan on oltava mukana tässä kansallisesti ja kansainvälisesti nousevassa aallossa, johon henkilökohtaisestikin uskon. Asia tullee ehkä jotenkin kevennettynä vähitellen etenemään suurista yrityksistä myös keskisuuriin ja pienempiin mutta paikallisesti merkittäviin yrityksiin.

Auditointi ja uskottavuus

Auditointi on tilintarkastustermi. Se pitää sisällään sen oleellisen ajatuksen, että ollakseen riittävän uskottava yrityksen on syytä käyttää tarkastajina ulkopuolisia asiantuntijoita. He tekevät tarkastuksen ja osallistuvat sitten keskusteluun ja myös mahdolliseen kehittämiseen yritysten sisältä eri asioissa löytyvien vastuuhenkilöiden kanssa.

Samaa ajatusta on tietoisesti toteutettu myös Osuustoiminnan Vuosikirjassa vuodesta 1995 lähtien. Olemme käyttäneet yritysanalyysien kirjoittajina neutraalissa asemassa olevia asiantuntijoita ja tutkijoita. Nyt yritämme rakentaa samalla ajatuksella myös tätä Osuustoiminnan yhteiskunnallista tilinpäätöstä.

Ajatuksena on kehittää tästä teemasta jatkuva, jokasyksyinen toimintamuoto Osuustoiminta-lehteen. Saa sitten nähdä, miten tämä lähtee onnistumaan. Alku ainakin ollut hyvin hankalaa etenkin resurssien ja ajan riittämättömyydestä johtuen. Myöskään selviä ja riittävän yksinkertaisia malleja ei osuustoiminnan käyttöön ole löytynyt.

Perinteisellä tilinpäätösanalyysillä sitä vastoin on jo vuosisataiset perinteet ja tunnuslukujakin jopa riesaksi asti. On aivan toista lähteä liikkeelle yhteiskunnallisten vaikutusten analysoinnissa. Alkuun tuntui hetken siltä kuin itsekin kävelisi tyhjän päällä.

Kehitystä seurataan

Monilla suurilla ot-yrityksillä on jo hyvä ote läpinäkyvän yhteiskuntavastuun toteuttamisesta, mutta kehitystyötä tarvitaan edelleen.

Esimerkiksi ympäristöasiat ansaitsisivat tässäkin numerossa enemmän huomiota osakseen, mutta toisaalta niitä ei osuustoiminnassa enää ole koettu mitenkään erityisen ongelmallisiksi. Esimerkit ovat tällä kertaa lähinnä metsäliittolaisista yrityksistä, jotka ovat laatineet ja julkistaneet toiminnastaan seikkaperäiset ympäristöraportit.

Myös asiakkaiden suunnassa kehitys ot-yrityksissä on viimeisen kymmenen vuoden sisällä mennyt hyvinkin kilpailukykyisellä tavalla eteenpäin. Samoin on kehittynyt osuustoiminnallisten yritysten "pellolta pöytään" -laatuketju, joka etenkin viime vuosina on osoittanut voimansa ruokaskandaalien ja pahojen eläintautien riivaamassa maailmassa. Suomi on osoittautunut mallimaaksi myös tässä suhteessa Euroopassa.

Sitä vastoin ongelmia koetaan paikoin edelleen ot-yritysten henkilöstön suunnalla. Vanhaa pellervolaista kulttuuria ja johtamiskäytäntöjä on tarvetta uudistaa, mihin yritämme kiinnittää nyt hallinnon ja liikkeenjohdon vakavaa huomiota. Henkilöstön osaamisen, motivaation ja palkitsemisen kehittäminen joka tapauksessa on yksi tulevaisuuden menestystekijöistä. Toisaalta etenkin palvelualoilla asia on hyvissä ajoin jo oivallettukin.

Tiimiä tullaan täydentämään

Tekijätiimikään ei vielä ole kokonaan koossa. Osuustoiminnan Vuosikirjan kirjoittajista mukana ovat kuitenkin allekirjoittaneen lisäksi yritysanalyytikot Yrjö Kotisalo ja Jorma Savolainen sekä toimittaja Hannu Kaskinen. Joukko on jo monet myrskyt kokenut ja kestänyt yhdessä.

Kuva Tapani Lepistö |

Kuvassa tekijöiden tiimi kesäkuun kokouksessaan, vasemmalta ekonomi Jorma Savolainen, tiimin vetäjä Mauno-Markus Karjalainen, tutkija Sari Pekkala ja yritysanalyytikko Yrjö Kotisalo |

Yrjö Kotisalo on alan veteraaneja, sillä hän oli tekemässä yhteiskunnallisia- ja kilpailuympäristöselvityksiä jo 1970-luvulla SOK:lle. Jorma Savolainen otti nyt tutkittavakseen kesämökkikuntansa Oriveden osuustoiminnan. Lopputulos oli, että Orivesi ilman osuustoimintaa olisi kuin sauna ilman vihtaa. Eikä pitäjä ole tässä suhteessa poikkeuksellinen kunta Suomessa, vaikkei sitä helsinkiläinen media yleensä havaitsekaan.

Freelance-toimittaja Hannu Kaskinen puolestaan kirjoittaa monipuolisesti niin meille kuin useille muillekin lehdille etenkin yritysten henkilöstö- ja ympäristöasioista. Nasevan ytimekkäästi ja aina luotettavasti.

Lisäksi tiimiimme osallistui alkukesästä kauppatieteen tohtori Sari Pekkala PTT:stä. Hänen työnsä tosin rajoittui vain yhden yritysten alueellisia vaikutuksia koskevan artikkelin tuottamiseen. Siinä vertaillaan Atrian positiivisia alueellisia vaikutuksia Nurmossa ja toisaalta Valiolle siirtyneen Kainuun meijerin lopettamisesta johtuvia negatiivisia vaikutuksia Sotkamossa. Pekkala siirtyi kesällä Kentin yliopistoon ja sieltä hän tulee palaamaan Suomen Akatemian tutkijaksi. Hän ei enää jatkossa valitettavasti ole lehtemme käytettävissä.

Entisestä osuustoimintainstituutista emme useista yrityksistä huolimatta saaneet ketään tutkijaa mukaan tähän tiimiimme. Osuustoiminnan yliopistollisen tutkimuksen nykyinen huolestuttavan heikko tila tuli tässä käytännössä konkreettisesti näkyviin. Kirvestä ei kuitenkaan ole heitetty kaivoon, kun sitä vielä tarvitaan.

Suosituksia tarvitaan

Jatkossa tiimillä on mahdollisuus antaa myös suosituksia osuustoimintayrityksille. Keskeisin kysymys tällöin kuuluu: Mitä keskeisimpiä yritysten sosiaaliseen ja ympäristövastuuseen liittyviä asioita etenkin suurten ot-yritysten omassa tilinpäätösraportoinnissa tulisi ottaa huomioon ja miten?

Vähintäänkin henkilöstöön liittyvät asiat kaipaavat osakseen enemmän huomiota, systemaattisempaa seurantaa ja henkilöstön kanssa yhteisten tavoitteiden asettamista. Asiasta löytyy esimerkkejä vaikkapa osuuspankkiryhmän tilannetta kartoittavasta artikkelista sivuilla 36 - 37. Paikoitellen puutteita paljastui myös mm. alihankkijoista ja ympäristöasioista kertomisessa.

Moni seikka mm. toimintakertomusten liitteistä tai omista raporteista selviää jo nyt, mutta eivät läheskään kaikki. Asiaa voi jokainen hallinnon edustaja ja liikkeenjohtaja jo lähteä mielessään miettimään, kun käy läpi seuraavilla sivuilla julkistettuja aineistoja ja huomioita. Uskallan jo väittää, että monet keskeisimmät osuustoiminnan tulevaisuuden menestystekijät kätkeytyvät juuri niihin.

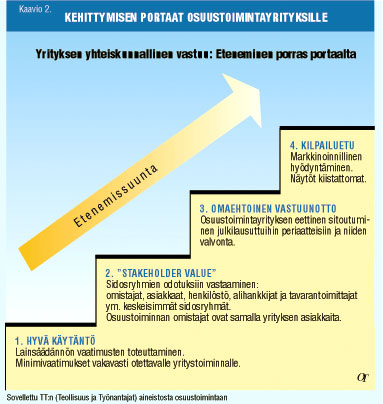

Kehittymisen portaat yrityksille

Ohessa julkaistaan kaaviona 2. kehittymisen portaat osuustoiminnallisille yrityksille. Sen mukaisesti kutakuinkin kaikki perinteiset osuustoimintayritykset täyttävät yhteiskunnan kannalta tason yksi, mutta ylimmälle eli neljännelle tasolle ei vielä juuri yksikään yritys ole päässyt.

Muutamia suurista ot-yrityksistä on saamani käsityksen mukaan kuitenkin noussut jo tasolle kolme. Tasolla kaksi on yrityksiä selvästi eniten. Asian yrityskohtainen todentaminen vaatisi kuitenkin laajempaa tutkimustyötä ja resursseja, joihin meillä tässä lehdessä ei ainakaan vielä ole ollut mahdollisuuksia.

Mahdollista lukijapalautetta jään nyt tämän ensimmäisen harjoittelukierroksen jälkeen kuuntelemaan herkällä korvalla. Jokainen päivä on ihmiselle verraton etu oppia elämässään jotakin uutta.

| Kaavio

1

OSUUSTOIMINTA-LEHDEN TEEMANUMERO LOKAKUUSSA 2001 |

|

| Artikkelin aihe | Tekijä |

|

1. Johdanto: Mistä teemassa on kysymys |

Mauno-Markus Karjalainen |

|

2. Osuustoiminnan historiaa: |

Mauno-Markus Karjalainen |

|

- Tutkittavana Gebhardien Saksan |

Hannu Kaskinen 17 |

|

3. Osuustoiminnan merkitys |

Mauno-Markus Karjalainen 18 - 19 |

| 4. Osuuskuntien omistajat ja ylijäämän jako vuonna 2000 |

Yrjö Kotisalo |

| 5. Ot-yritysten henkilöstö Tasapainotettu mittaristo Op-ryhmässä ja Hankkija-Maataloudessa - Finnforestin arvoprosessiuudistus |

Hannu Kaskinen |

|

6. Asiakkaat |

Yrjö Kotisalo |

|

7. Ympäristövaikutuksista |

Hannu Kaskinen |

|

8. Alihankkijat ja tavarantoimittajat |

Yrjö Kotisalo |

|

9. Vaikutukset paikallistalouteen: |

Jorma Savolainen |

| - Nurmo ja Sotkamo | Sari Pekkala |

|

10. Tasa-arvo: naisten edustus |

Hannu Kaskinen |

|

11. Yritysesimerkit: |

Yrjö Kotisalo |

| - PKO ja Koli-projekti | Antti Mustonen |

| - Ok Suur-Savon raportti | Yrjö Kotisalo |

|

12. Uusosuustoiminnan yhteiskunnallisista vaikutuksista |

Hanna-Leena Asunta |

|

"Pelkkä taloudellinen tilinpito riittää silloin, kun yritykset ovat pieniä, mutta mitä suuremmiksi ne tulevat, sitä enemmän tulee tarvetta niin sosiaaliselle kuin taloudelliselle kirjanpidolle." |

Lähteinä mm. kirja: Enemmän kuin yritys - Yhteisöllisen

yrittämisen menestystekijät, kirjoittaneet Tapani Köppä, Jarmo

Laukkanen ja Jaana Santala. Oy Edita Ab, Hki 2000.

FIBS 1/01 -lehti, julkaisija Finnish Business & Society - Yritykset

työelämän uudistajina.

Mauno-Markus Karjalainen

mauno-markus.karjalainen@pellervo.fi

| Sivun alkuun |