![]()

![]()

Pitkä salkku päihittää rahaston

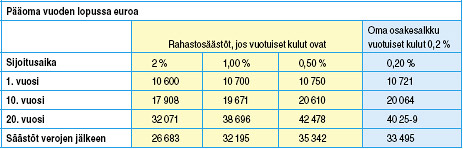

Oheisessa taulukossa vertaan osakkeiden ja ETF-osuuksien kuluja sijoitusrahasto-osuuksiin, verot huomioon otettuina. Arvioin osakkeiden ja sijoitusrahasto-osuuksien vuosikuluiksi 0,2 prosenttia, ja sijoitus on pitkäaikainen.

Osakkeiden ja sijoitusrahasto-osuuksien hankintakulut on esitetty tyhjentävästi toukokuun Arvopaperi-lehdessä. Artikkeli on lukemisen arvoinen. Siinä päädytään samaan kuin minä aiemmassa artikkelissani: tyypilliset vuosikulut ovat noin 0,2 prosenttia tyypillisessä salkussa.

Kuten taulukosta näkee, 20 - 30 osakkeen salkun tuotto ylittää sijoitusrahastosijoitusten tuoton pitkällä aikavälillä, jos sijoitusrahasto perii palkkioita prosentin tai enemmän. Kun useimpien osakerahastojen hallinnointipalkkiot ovat tätä tasoa, osakesalkku on tuottoisin sijoitusväline.

Jos epäröit hankkia omaa salkkua, sijoitus pörssinoteerattuihin indeksirahastoihin on toiseksi paras vaihtoehto.

| "20 - 30 osakkeen salkun tuotto ylittää sijoitusrahastosijoitusten tuoton pitkällä aikavälillä, jos sijoitusrahasto perii palkkioita prosentin tai enemmän." |

korkeuksissa

Viime vuonna isoilla Yhdysvaltain osakemarkkinoilla kolme vaihdetuinta kauppakohdetta eivät olleet yhtiöitä vaan ETF-osuuksia: S&P 500, Nasdaq 100 ja Russell 100. State Streetin S&P 500 ETF-osuuden - joka tunnetaan Spider-nimellä - vaihdon ennakoidaan ylittävän kymmenen miljardia dollaria päivässä. Siitä tulisi vaihdetuin kauppakohde maailmassa. Taas paras markkinatiedon lähde oli samainen Arvopaperi.

Rahastosäästöjen ja oman osakesalkun kehitys

|

Säännöllisenä markkinakommentoijana olen aina varovainen. Pitäisikö sijoittajien jatkaa sijoituksiaan osakkeisiin Euroopassa, Yhdysvalloissa vai muualla? Onko piensijoittajan järkevää lisätä sijoituksiaan kiinteistöihin tai metsään, kuten markkinoilla on tehty? Jälkimmäiseen kysymykseen on helpompi vastata kuin ensimmäiseen.

Varmastikin asuntojen hinnat ovat kalliita millä tahansa pitkän ajan mittarilla. Paras mittapuu on asuntolainan kuukausierä, kuten nuoret parit tietävät. Asuntolainan kuukausierä syö nyt lähes 60 prosenttia asuntovelallisen perheen yhteenlasketuista tuloista, kun osuus jäi alle 50 prosentin kymmenkunta vuotta sitten. Pitkä laina-aikakaan ei enää vähennä korkeiden korkojen tuomaa rasitusta. Lainanottaja ei enää voi turvata palkkainflaatioon, joka esimerkiksi 1970-luvulla oli kaksinumeroinen.

Nicholas Anderson

Kysymykset, palautteet ja kommentit pörssikolumnistillemme pyydämme osoitteella: mauno-markus.karjalainen@pellervo.fi

| Sivun alkuun |