![]()

![]()

![]()

Asuntomarkkinoilla edessä loiva jarrutus

Asuntojen hinnat ovat nousseet nopeasti siitä huolimatta, että talouden kasvu on ollut hidasta. Hintojen jatkuva nopea nousu on jatkunut vielä kuluvana kesänäkin, ja jopa muuttotappioalueilla hinnat ovat kohonneet yli 1980-luvun hullujen vuosien.

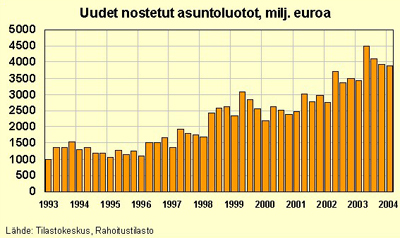

![]() ahoituksen saanti on tärkeä asuntojen kysyntää yllä pitävä

tekijä. Asuntolainat ovat nyt ennätyksellisen halpoja, ja kun asuntojen

arvo nousee, on edullisempaa asua omistusasunnossa kuin vuokralla.

Peruskysyntää pitävät yllä kaupunkien väestönkasvu ja tarve

suurempaan asumisväljyyteen.

ahoituksen saanti on tärkeä asuntojen kysyntää yllä pitävä

tekijä. Asuntolainat ovat nyt ennätyksellisen halpoja, ja kun asuntojen

arvo nousee, on edullisempaa asua omistusasunnossa kuin vuokralla.

Peruskysyntää pitävät yllä kaupunkien väestönkasvu ja tarve

suurempaan asumisväljyyteen.

Sen lisäksi, että euroalueen korko on alhaalla, pankit kilpailevat

ankarasti asuntoluotoilla siksi, että yritysrahoituksen kysyntä on

laimeaa. Lainarahasta on tullut minkä tahansa tavaran kaltainen tuote,

jonka hinnan määrää kysyntä ja tarjonta. Ja rahaa on nykyisin

tarjolla. Maaliskuussa uusien asuntoluottojen keskikorko vaipui hetkeksi

alle 3 prosentin rajan. Niinpä uusissa asuntoluotoissa pankkien

marginaali on kaventunut alle yhteen prosenttiin. Parhaana pidetyt

asiakkaat saavat lainaa selvästi tämän allekin.

Sen lisäksi, että euroalueen korko on alhaalla, pankit kilpailevat

ankarasti asuntoluotoilla siksi, että yritysrahoituksen kysyntä on

laimeaa. Lainarahasta on tullut minkä tahansa tavaran kaltainen tuote,

jonka hinnan määrää kysyntä ja tarjonta. Ja rahaa on nykyisin

tarjolla. Maaliskuussa uusien asuntoluottojen keskikorko vaipui hetkeksi

alle 3 prosentin rajan. Niinpä uusissa asuntoluotoissa pankkien

marginaali on kaventunut alle yhteen prosenttiin. Parhaana pidetyt

asiakkaat saavat lainaa selvästi tämän allekin.

Yhä korkeammat asuntojen hinnat ruokkivat yhä suurempia lainoja ja

päinvastoin. Joka neljännen asuntolainat kipuavat yli 100 000 euron.

Mutta monelle nuorelle perheelle Helsingin seudun asunnot ovat jo niin

kalliita, että mieluummin muutetaan vähän kauemmas kaupungista.

Ajatusta asuntojen hintojen kestämättömästä noususta tukee myös se,

että rakennuskustannukset ovat nousseet paljon maltillisemmin kuin

asuntohinnat.

Yhä korkeammat asuntojen hinnat ruokkivat yhä suurempia lainoja ja

päinvastoin. Joka neljännen asuntolainat kipuavat yli 100 000 euron.

Mutta monelle nuorelle perheelle Helsingin seudun asunnot ovat jo niin

kalliita, että mieluummin muutetaan vähän kauemmas kaupungista.

Ajatusta asuntojen hintojen kestämättömästä noususta tukee myös se,

että rakennuskustannukset ovat nousseet paljon maltillisemmin kuin

asuntohinnat.

![]() uplaa asuntomarkkinoilla ei kuitenkaan ole syntymässä, ellei

talouteen tule äkkijarrutusta. On todennäköistä, että hintojen nousu

pysähtyy ainakin osalla paikkakuntia tai kääntyy lievään laskuun,

mutta riskit äkkipudotukseen ovat pienet. Asuntojen hinnat riippuvat

hyvin selvästi korkotasosta ja asunnon ostajien tulojen kehityksestä.

Historiallisen matala korkotaso ei jatku loputtomiin. Odotukset korkojen

noususta Euroopassa ovat tosin siirtyneet kokonaistuotannon hitaan kasvun

vuoksi aina vain eteenpäin. Tällä hetkellä yleisin näkemys on, että

korot nousevat vasta ensi vuoden puolella ja silloinkin maltillisesti.

Korot voivat nousta useita prosenttiyksikköjä, mutta mitään

korkopiikkejä ei odoteta.

uplaa asuntomarkkinoilla ei kuitenkaan ole syntymässä, ellei

talouteen tule äkkijarrutusta. On todennäköistä, että hintojen nousu

pysähtyy ainakin osalla paikkakuntia tai kääntyy lievään laskuun,

mutta riskit äkkipudotukseen ovat pienet. Asuntojen hinnat riippuvat

hyvin selvästi korkotasosta ja asunnon ostajien tulojen kehityksestä.

Historiallisen matala korkotaso ei jatku loputtomiin. Odotukset korkojen

noususta Euroopassa ovat tosin siirtyneet kokonaistuotannon hitaan kasvun

vuoksi aina vain eteenpäin. Tällä hetkellä yleisin näkemys on, että

korot nousevat vasta ensi vuoden puolella ja silloinkin maltillisesti.

Korot voivat nousta useita prosenttiyksikköjä, mutta mitään

korkopiikkejä ei odoteta.

Lainanottajat ovat kuitenkin varautuneet korkotason nousun tuomiin lisäkustannuksiin, ja useimmiten varautuminen on sitä parempaa, mitä suurempi laina on. Äkkipudotus edellyttäisi sitä, että monet asunnon ostajat joutuisivat pakkotilanteeseen esimerkiksi työttömyyden takia tai korkotason nousu olisi rajua.

Asuntolaina ei ole enää yhtä suuri riski kuin menneinä vuosina. Laina-ajat ovat pidentyneet viime vuosina huimasti, monilla takaisinmaksuaikaa on jopa yli 20 vuotta. Osa lainoista on tasaerälainoja, jolloin koron nousu näkyy takaisinmaksuajan pidentymisenä. Lisäksi lainan hoidon voi vakuuttaa odottamattomien tapahtumien varalta. Mitä suuremmat lainat, sitä useammin lainaturvavakuutus otetaan. Kun sekä omakohtainen että koko talouden työttömyysriski koetaan melko pieneksi, suuriakin lainoja otetaan.

Asuntolainoista tuleekin normaaliolosuhteissa pankeille vain vähän luottotappioita. Tämä lienee kilpailun ohella eräs syy siihen, että marginaaleja on pystytty vetämään alas. Asuntorahoitukseen nämä kaikki piirteet ovat tulleet vasta 1990-luvulla, eivätkä ne olleet vielä 1990-luvun alun suuren hintakuplan aikaan pehmentämässä muutoksia.

![]() innat ovat nousseet nopeimmin kasvukeskuksissa, joissa myös otetaan

suurimmat asuntolainat. Mitä suurempi kaupunki, sitä

innat ovat nousseet nopeimmin kasvukeskuksissa, joissa myös otetaan

suurimmat asuntolainat. Mitä suurempi kaupunki, sitä  paremmat ovat

yleensä myös asunnon ostajien tulot, ja sitä helpommin löytyy uusi

työpaikka työttömyyden kohdatessa. Samoin asunnon vaihto on

suhteellisen helppoa, koska ostajia ja myyjiä on paljon. Tämäkin

pienentää äkillisten hintojen muutosten mahdollisuutta.

paremmat ovat

yleensä myös asunnon ostajien tulot, ja sitä helpommin löytyy uusi

työpaikka työttömyyden kohdatessa. Samoin asunnon vaihto on

suhteellisen helppoa, koska ostajia ja myyjiä on paljon. Tämäkin

pienentää äkillisten hintojen muutosten mahdollisuutta.

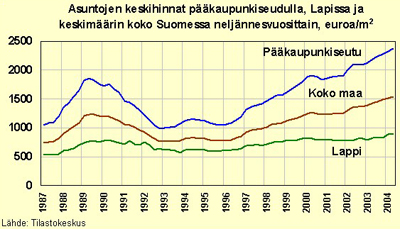

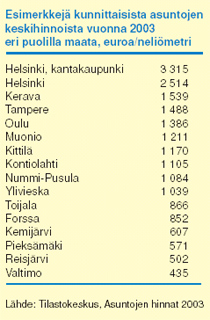

Hintojen nousu ja muuttoliike ovat voimistaneet asuntomarkkinoiden erilaisuutta eri puolilla maata. Maaseutualueilla asuntoneliö maksaa usein alle 600 euroa, kun pääkaupunkiseudulla luku on kerrottava neljällä. Ei olekaan ihme, että monet haaveilevat muuttavansa pienestä kerrostalokaksiosta hulppeaan omakoti- tai rivitalokotiin maalle.

Hinnat ovat nousseet kaikkialla, mutta eri vauhdilla kasvukeskuksissa kuin maaseudulla. Lapin maakunnassa kuluttajahintoihin suhteutetut asuntojen hinnat ovat nyt alempana kuin kaksi vuotta sitten, mutta pääkaupunkiseudulla 12 % korkeammat. Näin ollen myös ylikuumenemisriskit ovat erilaisia.

Pääkaupunkiseudulla muuttoliike on kääntynyt selvästi kehyskuntiin, ja asuntojen kysyntä ei enää kasva aiempaa vauhtia. Toisaalta tonttimaata on niukasti, ja rakentamiseen vapautuvat tontit kilpailutetaan. Tonttien hinnat ovatkin nousseet asuntoja nopeammin.

Maaseutualueilla asuntojen tarve puolestaan laskee väestön vähenemisen vuoksi. Eivätkä heikoimmin varustellut tai sijainniltaan huonot asunnot mene edes kaupaksi.

Raija Volk

raija.volk@ptt.fi

Lisää numerotietoa asuntomarkkinoista artikkelin nettiversiossa

osoitteessa:

www.osuustoiminta.coop/ot

| Sivun alkuun |