Tarve

uudelle osuuskuntabuumille on selvä

Uusosuuskuntia

perustetaan liian vähän

Toimivia osuuskuntia oli kesäkuun lopussa 1.916. Tarkasti yhdenmukaisia tilastotietoja muista yritysmuodoista ei ole saatavissa. Lähinnä verrannollista tietoa löytyy Tilastokeskuksen StatFin-palvelusta. Sen mukaan vuonna 2001 Suomessa oli 97.146 toimivaa osakeyhtiötä, 32.583 henkilöyhtiötä sekä 89.670 yksityistä elinkeinonharjoittajaa.

Tarkastellaanpa asiaa miten tahansa, osuuskuntia on huomattavan vähän muihin yritysmuotoihin verrattuna. Vähäinen määrä korostuu esimerkiksi teollisuudessa ja rakennustoiminnassa, jossa osakeyhtiöitä on suhteellisen paljon, sekä kuljetus- ja hoivapalveluissa, joissa yksityisiä elinkeinonharjoittajia on paljon. Miksi osuuskuntia perustetaan vähän?

Tietämättömyyttä ja ymmärtämättömyyttä

Tosiasia on, ettei osuuskuntamuotoa tunneta riittävästi. Monista yrittämistä käsittelevissä kirjoissa osuuskunta jätetään käsittelemättä kokonaan tai ohitetaan lyhyellä maininnalla.

Tilitoimistot ovat merkittävä yritysneuvontaorganisaatio. Ne hoitavat yritysten taloushallintoa yli 90 %:ssa kaikista yrityksistä. Suomessa oli 3.706 tilitoimistoa vuonna 2001, joten niitä on jokaisessa kunnassa läpi maan.

Tilitoimistot ovat erikoistuneet kirjanpidon ja veroasioiden asiantuntijoiksi. Viime vuosikymmenien aikana henkilöyhtiöihin on ajoittain liittynyt merkittäviä veroetuja, joten tilitoimistot ovat suositelleet avoimia yhtiöitä ja kommandiittiyhtiöitä ja perustaneet niitä asiakkaidensa toimeksiannosta. Välillä taas osakeyhtiöt ovat olleet verotuksellisesti edullisia, jolloin on suositeltu ja perustettu niitä. Osuuskunnat ovat jääneet huomaamatta.

Kirjanpitäjät tuntevat epävarmuutta, miten osuuskunnan kirjanpitoa hoidetaan. Asiasta ei ole olemassa käsikirjoja, joten turvallisinta on ollut suositella jotakin tutumpaa yritysmuotoa asiakkaille. Tämä ongelma ratkeaa osin vuoden 2004 alussa, kun Pellervo-Seura julkaisee kirjoittamani kirjan "Osuuskunnan kirjanpito" ja Lasmak julkaisee saman kirjan verkkokirjana internetissä.

Yrittämistä pidetään vielä yleisesti yhden miehen ankarana puurtamisena, vaikka varsin usein yrityksen perustajia on useita ja verkostoitumisesta on tullut suosittua. Silti osuuskuntia ei ole perustettu. Syynä monesti ovat poliittiset asenteet.

Osuuskunta mielletään turhan usein vain työväenliikkeen ja maatalouden yritysmuodoksi. Kaupungissa asuva porvarillisesti suuntautunut yrittäjä ei ole halunnut leimautua aatteellisesti valitsemalla osuuskunnan yrityksensä oikeudelliseksi muodoksi. Asenteet ovat syrjäyttäneet faktat.

Verkostoitumisen oiva työkalu

Osuuskunnalla on tärkeä paikkansa talouselämässä. Sen käyttöalue

on voimakkaasti lisääntynyt viimeisen kymmenen vuoden aikana, sillä

yhteistyö ja verkostoituminen on yleistynyt. Osuuskunta tarjoaa toimivan

työkalun keskenään verkottuvien yritysten yhteistyön hallinnointiin.

Osuuskunnalla on tärkeä paikkansa talouselämässä. Sen käyttöalue

on voimakkaasti lisääntynyt viimeisen kymmenen vuoden aikana, sillä

yhteistyö ja verkostoituminen on yleistynyt. Osuuskunta tarjoaa toimivan

työkalun keskenään verkottuvien yritysten yhteistyön hallinnointiin.

Esimerkiksi pienet erikoisliikkeet eri puolilla Suomea voivat perustaa osuuskunnan, jonka avulla ne vastaavat suurten kauppaketjujen aiheuttamaan kilpailupaineeseen. Ne säilyttävät samalla sekä itsenäisyytensä että saavat voimaa kilpailussa pärjäämiseen. Osuuskunta tarjoaa sekä pienuuden että suuruuden edut.

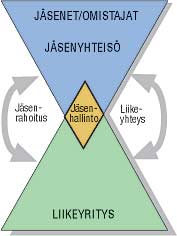

Osuuskunta on yhdistyksen ja yrityksen yhdistelmä. Sen päätöksentekojärjestelmässä on yhdistyksen piirteitä. Se on kuitenkin tarkoitettu taloudelliseen toimintaan. Se ei ole siis pelkästään aatteellinen yhteisö vaan aina taloudellinen yritys. Tämä yhdistelmä tarjoaa osuuskuntamuotoisille yrityksille selvän kilpailuedun. Osuuskunta voi yhdistää asiakkuuden ja jäsenyyden toisiinsa.

Kun ihminen liittyy osuuskunnan jäseneksi saadakseen asiakasetuja, hän samalla sitoutuu osuuskuntaan. Hän lisää osuuspääomallaan osuuskunnan omaa pääomaa. Huolehtiakseen sijoituksestaan hän on kiinnostunut osuuskunnan asioista tavanomaista asiakasta enemmän. Osuuskunnan tuotteiden ostaminen tutusta osuuskunnasta on helpompaa kuin kilpailevasta yrityksestä.

Soveltuu kasvuyrityksille

|

Osuuskunnan vahvuudet * Yhdistyksen ja yrityksen yhdistelmä * Asiakkuus ja jäsenyys voidaan kytkeä toisiinsa * Tulonjako jäsenille työn tms. suureen mukaan * Riskin rajaamisen mahdollisuus * Ei oman pääoman minimirajaa * Pääomalaina käyttökelpoinen riskirahoitusmuoto * Soveltuu hyvin kasvuyritykselle * Soveltuu hyvin verkottumiseen

Osuuskunnan heikkoudet |

Asiakkuuden ja jäsenyyden yhdistelmä tekee osuuskunnasta kasvuyrityksen. Kasvun suurin ongelmahan on yleensä riskipääoman puute. Osuuskunnassa tätä ongelmaa ei ole, koska jokainen uusi jäsenasiakas kasvattaa osuuskunnan osuuspääomaa. Mikään muu yritysmuoto ei yhdistä näin luontevasti kahta tärkeintä kasvuelementtiä, asiakkaiden lisäystä ja riskipääoman lisäystä.

Osuuskunnalla on toinenkin hyvä riskipääoman hankintamuoto, pääomalaina. Sille ei anneta mitään vakuutta ja se maksetaan korkoineen takaisin vain siinä tapauksessa, että osuuskunta on riittävän vakavarainen. Pääomalaina kattaa tappioriskin myös konkurssitilanteessa. Vain osakeyhtiöt ja osuuskunnat voivat ottaa pääomalainaa. Uudessa osuuskuntalaissa pääomalaina on paremmin säännelty kuin osakeyhtiölaissa.

Osuuskunnalle ja osakeyhtiölle on yhteistä myös riskin rajaamisen mahdollisuus. Henkilöyhtiöille ja yksityisille elinkeinonharjoittajille tämä ei ole mahdollista. Riskin rajaaminen tarkoittaa sitä, että yrityksen omistajat menettävät vain siihen sijoittamansa rahamäärän, mutta eivät koko omaisuuttaan, jos yritys ajautuu konkurssiin. Mikäli yritys pyrkii kasvamaan nopeasti suureksi, omistajille on tärkeää, että he voivat turvata henkilökohtaisen omaisuutensa.

Osuuskunta on tuntematon ja väärin ymmärretty yritysmuoto, jolla on edessä vahva tulevaisuus. Yritystoiminta on muuttumassa sellaiseksi, että se suosii yhdessä yrittämistä, verkostoitumista ja kasvua. Näissä lajeissa osuuskunta on parhaimmillaan.

Hallituksen 13.11. julkistaman yritys- ja pääomaverotusta käsittelevän kannanoton mukaan osuuskuntien voitonjako aiotaan säilyttää yhdenkertaisen verotuksen piirissä. Kun samanaikaisesti osakeyhtiöiden verotuksessa siirrytään osittain kahdenkertaiseen verotukseen, osuuskunnista tulee edullisemmin verotettuja. Tämä saattaa merkitä osuuskuntien määrän räjähdysmäistä lisääntymistä lähivuosina.

Lassi Mäkinen

toimitusjohtaja, päätoimittaja

Lasmak

| Sivun alkuun |