![]()

![]()

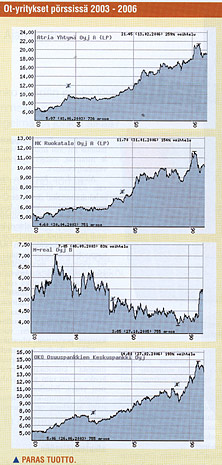

Viime vuoden tulokset

Uudet vuosikertomukset ovat saapuneet, joten nyt on hyvä hetki tarkastella pörssiin listattujen osuustoiminnallisten yhtiöiden päävahvuuksia ja heikkouksia. Listattujen osuustoimintayritysten määrä ei ole vieläkään kasvanut, vaan niitä on edelleen neljä.

Atria pärjäsi kotimarkkinoilla viime vuonna selvästi paremmin kuin HK Ruokatalo. M-realin yritys hakea kumppania näyttää perustellulta liikkeeltä, kun monet paperitehtaat ovat ahdingossa. Osuustoiminnallisista pörssiyhtiöistä OKO teki taas erittäin hyvän tuloksen.

Atria hyvä Suomessa,

muttei vielä Ruotsissa

Suomalaisen osuustoiminnan olisi kannattanut sijoittaa kolme vuotta sitten. Yhtään sijoitusta ei olisi tarvinnut katua. Parhaan tuoton olisi antanut Atria ja OKO olisi ollut hyvä kakkonen. |

On tärkeää, että yhtiön tulos on erinomainen Suomen markkinoilla, koska se osoittaa tien toiminnoille Ruotsissa, jossa yhtiö on menestynyt huonommin. Ruotsi vastaa 37 prosentista liikevaihtoa ja kuitenkin tuottaa vain 24 prosenttia tuloksesta. Tulosten tulisi parantua kuluvana vuonna, sillä Suomi ja Ruotsi ovat samankaltaisia väestörakenteiltaan ja ruokatottumuksiltaan.

Kasvumahdollisuudet Venäjällä ja Baltiassa vaikuttavat lupaavilta, mutta volyymi on vielä saatava aikaan. Atria on toiminut verrattomasti, kun se on lintuinfluenssauutisoinnissa painottanut sitä, että yhtiön broilertuotanto on suojattu ulkopuolisilta tartunnoilta.

On ilmeistä, että Atrian laatuvaatimukset sianlihan tuotannossa ovat korkeat. Tärkeä menestystekijä on tuotemerkkien jatkuva painotus käyttämällä uusia pakkausmateriaaleja. Arvostan sitä, että voin ostaa ohueksi leikattuja leikkeitä kätevissä pakkauksissa, jotka on helppo sulkea uudelleen. Jotta ymmärtäisi ruokatarvikkeiden pakkaamisen maailmanlaajuisen merkityksen, ei tarvitse kuin katsoa Huhtamäen menestyksellisesti kehitettyjä pakkaustuotteita.

HK:n uudella

johdolla paineita

HK:n tulos oli pettymys erityisesti suurimmalla markkina-alueella Suomessa. Yhtiö on perusteellisesti muuttanut johtonsa. Lisäksi HK:ssa tehdään uusia investointeja ja uudelleenjärjestelyjä. Tämä on ilmeisen välttämätöntä, koska Atria kykenee parempaan katteeseen Suomessa.

HK on valinnut kasvun Puolassa ja Baltian maissa. Puolan uusi investointi sisältää yhteistyön Danish Crownin kanssa. Tämä on myönteistä kilpailussa Puolan kaltaisessa suuressa maassa. Korkealaatuiset tuotteet, uudenaikaiset myyntipakkaukset ja tuotemerkkien käyttö ovat myös HK:lle tärkeitä.

Viron salmonellatapaus oli vakava vastoinkäyminen. Se ei saa toistua näinä aikoina, kun kuluttaja on hyvin varovainen.

Joidenkin mielestä kahden osuustoiminnallisen markkinajohtajan kilpailu voi olla tuhlausta. Miksi Suomen toimintoja ei joiltakin osin voisi integroida tehokkaammaksi tuotanto- ja logistiikkaperustaksi, vaikka kilpailuvirasto yritysten fuusiota tuskin hyväksyisi? Sellaisilla ratkaisuilla luotaisiin entistä vahvempaa pohjaa kasvulle neljällä isolla markkinalla. Toki jo esimerkiksi kalkkunaan on yhteistyötä syntynytkin.

Kotimaiset lihantuottajat ja kuluttajat toisaalta hyötyvät kilpailusta. On myös syytä huomata, että muutamat pienemmät perheyhtiöt ovat onnistuneet säilyttämään paremman kannattavuuden.

HK:n uuden johdon on parannettava kotimarkkinoiden kannattavuutta ja kehitettävä yhtiöitään kahdella erilaisella ulkomaalaisella markkina-alueella.

M-real pinnistelee

kuumeisesti

M-realin tilanne on kaikkea muta kuin rohkaiseva, vaikka johto on tehnyt hienoa työtä kulujen leikkaamiseksi ja organisaation tehostamiseksi. Yhtiö kärsi valtavan tappion viime kesän työseisauksessa, ja sen tuotteiden hinnat eivät ole mainittavasti kohentuneet.

UPM on tiedottanut todella isoista tuotantokapasiteettinsa leikkauksista. StoraEnso ja monet muut isot paperiyhtiöt työskentelevät jatkuvasti vähentääkseen huonosti tuottavaa kapasiteettia. Energian hinta, korkeat tuotantokustannukset ja ylikapasiteetti iskevät suoraan alan sydämeen.

Ovatko Metsäliiton jäsenet valmiita hyväksymään vielä radikaalimmat kustannusleikkaukset M-realissa? Taloussanomien (15.3.2006) mukaan 69 jäsenestä vain 20 % kannatti lisäleikkauksia, kolmasosa vastusti ja 40 % ei ottanut kantaa.

Omistajat ja muut yhtiön lähipiirit ovat ostaneet M-realin omaisuutta helpottaakseen korkeaa velkataakkaa. Yhtiö on kuitenkin haavoittuva. Tämä johtuu Modon ja Zandersin turmiollisista yritysostoista sekä vanhan johdon hitaudesta reagoida tuotteiden hintojen ja kysynnän putoamiseen.

Yhtiöllä on vähän toimintatilaa. Heikko tulos ja korkea velkaantumisaste rajoittavat investointeja. Tuotot eivät kata huonosti tuottavien tehtaiden sulkemiskustannuksia, ja laajentumista ulkomailla rajoittaa tarve hillitä velkatasoa.

Kumppanin haku

oikea ratkaisu

Kari Jordanin äskettäinen lausunto, että yhtiö on hakemassa Euroopan toiminnoilleen kumppania, on osoitus yhtiön uudesta strategisesta suunnasta. On lopputulos mikä tahansa, useita tärkeitä asioita on harkittava. Kumppanin löytäminen on vaikeaa, koska useat metsäyhtiöt kärsivät huonosta markkinatilanteesta.

Yksityiset pääomasijoittajat - erään saksalaisjohtajan mukaan heinäsirkat - mielellään ostaisivat omaisuutta, mutta vain hyvin alhaiseen hintaan. Omaisuuden myynti ei poista alan ylikapasiteettia.

On aina vaarallista asettaa yhtiö pelin kohteeksi. Asiakkaat eivät pidä epävarmuudesta, ja kilpailijat saattavat käyttää tilannetta hyväkseen.

Päätös on kuitenkin mielestäni askel oikeaan suuntaan. Nyt ei ole tilaa arkuudelle, kun isoimmat naapurit leikkaavat kapasiteettia ja uudelleenjärjestelevät tuotantoaan.

Metsäliiton jäsenet ja johto ovat menneisyydessä olleet huonoja omistajia. Metsäliitto ei ole määrätietoisesti painostanut M-realin johtoa tekemään nopeammin tarpeellisia korjauksia.

Vakuutusala opettaa

matematiikkaa

OP-ryhmä teki jälleen erinomaisen tuloksen. Pankit, joilla on yksityishenkilöitä sekä pieniä ja keskisuuria yrityksiä palveleva hyvä konttoriverkosto, ovat kaikki menestyneet erinomaisesti.

En ole koskaan ollut yritysfuusioiden, enkä varsinkaan pankkien ja vakuutusyhtiöiden fuusioiden innokas kannattaja. Kehittyneiltä markkinoilta löytyy vain vähän todistusaineistoa yhdistymisien onnistumisista.

Kuitenkin luottolaitoksessa työskentelevä ammattitoverini kommentoi mielenkiintoisesti: "Pankkitoiminnan tulevaisuus on vakuuttaminen. Luottoriskeissä ja luottotappioissa on kyse vain todennäköisyyksistä. Ja mitä pikimmin pankit oppivat tämän vakuutusalalta sitä tehokkaammaksi pankkitoiminta tulee."

|

Kärsivällisyys palkitsee Nicholas Anderson |

Kilpailu kovenee

koko rahoitusalalla

Itse uskon yhä, että pankki- ja vakuutustoiminnan erot ovat valtavat, vaikka lintuperspektiivistä ne näyttävät samanlaisilta. Pankkien tehtävänä on lainata rahaa oikealle hinnalla ja oikealle asiakkaalle, ottaa talletuksia ja myydä sijoitustuotteita.

Vakuuttamisen huolena taas on sijoittaa vuotuiset vakuutusmaksut kattamaan tulevat tiedetyt tai tuntemattomat asiakasvastuut. Vakuutusyhtiön pitää taata, että vakuutusmaksut ja kertynyt pääoma riittävät aina kattamaan vastuut.

Nämä kaksi toimialaa ovat kilpailtuja, ja kilpailu lisääntyy sitä mukaa, kun EU poistaa kilpailun esteitä. Riippumatta siitä, miten paljon johto tai osakkeenomistajat sitä haluaisivat, ei ole mitään syytä, miksi pankin asiakkaat ostaisivat saman ryhmän vakuutustuotteita ja toisinpäin. Molempien tuotteet ovat herkkiä hinnoittelulle ja kilpailulle.

Tuotteiden määrä venyttää pankkihenkilökunnan toimintakykyjä. Korkeatasoinen tuotetietämys vaatii vuosien kouluttamisen. Sijoitusten ja sijoitusvaihtoehtojen kirjo on jo hengästyttävä. Ja niiden monimutkaisuus lisääntyy joka vuosi.

Kenties kuitenkin osuuskuntien asiakkaat haluavat hankkia vakuutustuotteita OP-ryhmältä - onhan asiakasuskollisuus varmasti ryhmässä hyvä. Uuden johdon on löydettävä johtamisen resurssit ja taito uudelle, entistä laajemmalle ryhmälle.

Nicholas Anderson

Vain osuuspankki vältti

Japanin pankkikriisin

Japanin massiivisessa pankkikriisissä omaisuuden arvot romahtivat, ja taantumaa on kestänyt jo 15 vuotta. Noin viidestäkymmenestä pankista kolme valtavan suurta sulautui, jotta yksi toisensa jälkeen pelastuisi varmalta pankkikuolemalta.

Japanista löytyy kuitenkin mielenkiintoinen osuuspankki. Se oli ainoa suurista, joka säästyi naarmuuntumatta. Tämä terve jättiläinen on paljolti maa-, metsä- ja kalataloudessa toimiva Norinchukin pankki. Se on pysynyt uskollisena konservatiivisen, viisaan varovaisen pankkitoiminnan perinteelle niin ennen kuin jälkeen pankkikriisin.

Noin 20 vuotta sitten alkaneen kiinteistö- ja osakemarkkinoiden korkeasuhdanteen aikana osuuspankki jäi omien asiakkaidensa lainoittajaksi ja valtion joukkolainojen suursijoittajaksi. Markkinoilla silloin pilkattiin sitä. Mutta kun pankkikriisi iski Japanissa, pankki teki suunnattomat voitot valtionlainoilla, kun korot laskivat. Sittemmin Norinchuki pystyi ottamaan vaikeuksissa olevien pankkien parhaat asiakkaat itselleen.

Osuustoiminta on Japanissa suurta myös keskinäisessä vakuuttamisessa. Vakuuttaminen on pidetty tiukasti erillään pankkitoiminnasta.

Nicholas Anderson

Kysymykset, palautteet ja kommentit pörssikolumnistillemme pyydämme osoitteella: mauno-markus.karjalainen@pellervo.fi

| Sivun alkuun |