Kehittyvä tilintarkastus

Tilintarkastajia on totuttu pitämään ”maan hiljaisina”, mutta pari viime vuosikymmentä on muuttanut tätä kuvaa olennaisesti. Talouselämän globalisoitumisen myötä kiinnostus tilintarkastukseen on kasvanut olennaisesti. Kymmenen vuoden takaisen Enron-skandaalin yhdeksi syylliseksi todettiin ao. tilintarkastusyritys.

Kotoisissa ympyröissämme ovat alan skandaalit pysyneet onneksi poissa, mutta kansainväliset tuulet ovat vaikuttaneet mm. tilintarkastusta koskevan lainsäädännön uusimiseen muutama vuosi sitten.

Muutoksia ja muutoshankkeita Suomessa

Voimassa olevan tilintarkastuslain mukaan tilintarkastajaksi saa nykyään kutsua itseään vain asianmukaisen tutkinnon suorittanut henkilö. Uuden lain myötä oli aivan ilmeinen tarkoitus päästä eroon ns. maallikkotilintarkastajista, mutta niin vain asunto-osakeyhtiö- ja yhdistyslakeihin tuli niitä uudistettaessa maallikkotilintarkastajaa vastaava toiminnantarkastajan nimike.

Tilintarkastajatutkintoa ollaan parhaillaan uudistamassa. Tarkoituksena on nykyisen kolmen tutkinnon (KHT, HTM ja JHTT) sijaan päästä yhteen perustutkintoon, jonka jälkeen voisi suorittaa erikoistumisen edellyttämiä lisämoduleja.

Myös tilintarkastajien ohjausta ja valvontaa ollaan uudistamassa. Kauppakamarilaitoksen hoidossa oleva, sinänsä moitteettomasti toimiva järjestelmä saatettaneen siirtää julkisen vallan toimesta tapahtuvaksi. Tavoitteena on lisätä tilintarkastuksen arvostusta ja vahvistaa tilintarkastuksen riippumattomuudesta muodostuvaa kuvaa.

Tilintarkastusala on keskittynyt

Parikymmentä vuotta sitten puhuttiin tilintarkastusalan kahdeksasta suuresta (Big Eight). Fuusioiden ja 2000-luvun alussa Enron-skandaaliin kaatuneen maailmanlaajuisen Arthur Andersenin jälkeen on päädytty puhumaan neljästä suuresta (Deloitte Touche Tohmatsu, Ernst&Young, KPMG ja PricewaterhouseCoopers).

Kansainvälisiin konserneihin kuuluvien ja muiden pörssiyritysten on tullut jo usean vuoden ajan laatia tilinpäätöksensä kansainvälisen tilinpäätösstandardien (IFRS) mukaan. Tämä lähes 3000-sivuinen normisto on paitsi yksityiskohtainen myös jossain määrin vaikeaselkoinen.

Käytännössä IFRS-tilinpäätöksen tilintarkastus edellyttää laaja-alaista osaamista ja useamman tilintarkastajan yhteistyötä. Ensisijaisesti tästä syystä Suomessakin pörssiyritysten tilintarkastukset ovat muun maailman tapaan keskittyneet täällä toimiville Big Four-yrityksille.

Kehitys on huolestuttanut viranomaisia. Niinpä Euroopan Komissio on päätynyt viime vuoden lopulla julkaisemassaan tilintarkastusalan ”Vihreässä kirjassa” ehdottamaan, että pörssiyritysten tulisi aina valita Big Four-yrityksen kumppaniksi vähintään yksi Big Fouriin kuulumaton tilintarkastusyritys. Ehdotus näyttää etenevän Euroopan Unionin lainsäädäntöhankkeeksi.

Pienten ja keskisuurten yritysten maa

Suomessa valtaosa yrityksistä on kansainvälisesti pieneksi tai keskisuureksi yritykseksi luokiteltavia yrityksiä. Kaupparekisterissä on kaikkiaan noin 550 000 yritystä, joista noin 400 000 on osakeyhtiöitä tai yksityisiä elinkeinonharjoittajia. Osuustoimintayrityksiä on Osuustoiminta-lehden seurannan mukaan noin 4 400.

Pörssiyrityksiä on vain 134, osa niistäkin pieneksi tai keskisuureksi luettavia yrityksiä.

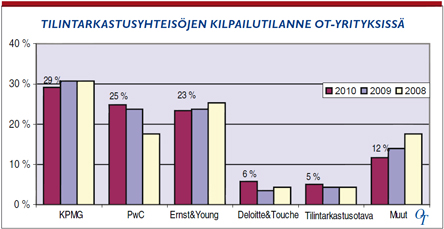

Osuustoimintayritysten tuoreimmista vuosikertomuksista kerättiin tilintarkastusyhteisöt niiltä osin kun ne tilinpäätöksissä ilmoitettiin. Kolme suurta, KPMG, PwC ja Ernst&Young hallitsevat osuustoimintakentän tarkastusta. Neljänneksi on noussut Deloitte&Touche. Viidentenä oleva Tilintarkastusotava on lähinnä osuuskauppojen hovitarkastaja. Graafi: Pasi Saarnivaara

Tilintarkastajan rooli pienyrityksessä

Tilintarkastuksen näkökulmasta yritykset, joissa johto ja omistus yhtyvät samassa henkilössä, poikkeavat perinteisestä asetelmasta, jonka mukaan tilintarkastaja valvoo omistajan toimeksiannosta johdon toimintaa ja ennen muuta yrityksestä annettavan taloudellisen informaation oikeellisuutta. Tästä ja pienyritysten tilintarkastusten yhteiskunnallisesti vähemmän merkityksellisestä asemasta johtuen suurin osa pienyrityksistä on Suomessakin vapautettu tilintarkastusvelvollisuudesta, jos kohta raja-arvot ovat meillä kansainvälisesti katsottuna varsin alhaiset.

Omistaja-yrittäjän näkökulmasta ammattitaitoisesta tilintarkastajasta on eniten hyötyä yrityksen luotettavuuden vahvistajana ja myös neuvonantajana. Pelkät lakisääteiset tilintarkastuspalvelut nähdään monessa pienyrityksessä perustellusti vain kustannuksia aiheuttavana toimintana.

Tilintarkastajan tarkastusasiakkaalleen antamia muita kuin tilintarkastuspalveluita on kuitenkin kaikkialla rajoitettu, esimerkiksi Ranskassa ne ovat kokonaan kiellettyjä. Meillä tilintarkastuslaissamme olevat riippumattomuus- ja esteellisyyssäännökset rajoittavat muiden kuin tilintarkastuspalveluiden tarjoamista myös pienyritykselle. Nämä säännökset koskevat myös tilintarkastajaa, jonka valintavelvollisuudesta vapautettu pienyritys on vapaaehtoisesti valinnut tilintarkastajakseen.

Tilintarkastuksen kulmakivet

Monista muista ammateista poiketen tilintarkastus on lakisääteistä toimintaa. Sen kulmakiviä ovat riippumattomuus, luotettavuus ja ammattitaito. Vihreässä Kirjassa on pohdittu tilintarkastuksen riippumattomuuden ja luotettavuuden lisäämiseksi jopa tilintarkastajan valinnasta, palkkiosta ja toimikauden pituudesta päättämisen siirtämistä omistajilta jonkin riippumattoman kolmannen osapuolen tehtäväksi.

Monien muiden ammattien tavoin myös tilintarkastajalta vaaditaan aikaisempaa laajempaa ja syvempää ammattitaitoa. Sitä edellyttää jo tietojenkäsittelyn digitalisoituminen.

Voidakseen ottaa kantaa asiakkaan tilinpäätökseen liittyviin moniin ennakointeihin ja muihin harkinnanvaraisiin kohtiin tilintarkastajalta voi vaatia myös riittävän laajaa perehtyneisyyttä talouselämään. ”Kruksaamisen” ajat jäivät jo aikaa sitten viime vuosisadalle.

Veijo Riistama, KTT

| Sivun alkuun |